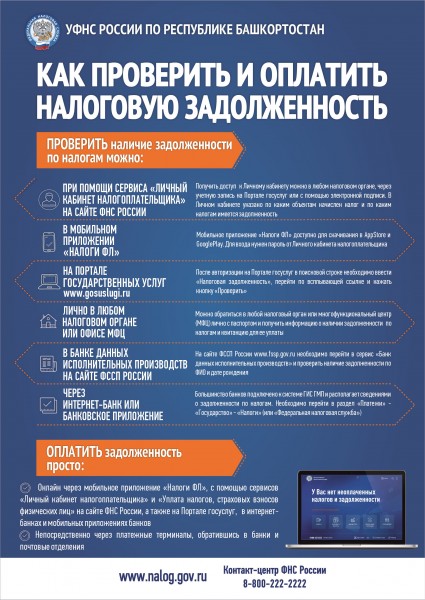

В Новый год – без долгов по налогам!

В преддверии Нового 2024 года налоговые органы рекомендуют заранее убедиться в отсутствии долгов по налогам. Непогашенная задолженность служит основанием для направления требований и, в случае неуплаты, обращения в суд.

Взыскание долга в судебном порядке заметно увеличивает расходы, так как в этом случае должникам придется уплатить не только сумму недоимки и пени, которые начисляются за каждый день просрочки платежа, но также государственную пошлину и исполнительский сбор. Единственная возможность избежать дополнительных издержек – это оплатить долги до вынесения судебного акта.

В рамках исполнительного производства судебные приставы вправе ввести запрет на регистрационные действия в отношении объектов недвижимости и транспортных средств, а также наложить арест на имущество неплательщиков.

Уточнить информацию о задолженности, а также оплатить её несложно. Для этого не обязательно лично обращаться в налоговую инспекцию за платежным документом и посещать кредитное учреждение (банк), достаточно воспользоваться:

- «Личным кабинетом налогоплательщика для физических лиц» или сервисом «Уплата налогов и пошлин» на сайте ФНС России www.nalog.gov.ru;

- Единым порталом государственных и муниципальных услуг www.gosuslugi.ru;

- сервисом «Узнай о своих долгах» на сайте ФССП России www.fssp.gov.ru (если задолженность передана на взыскание судебным приставам).

Получить квитанцию на уплату задолженности также можно в любом налоговом органе или МФЦ, а оплатить в любом отделении банка или почты.

Кроме того, по всем вопросам урегулирования налоговой задолженности можно обратиться по телефону единого Контакт-центра ФНС России 8-800-222-22-22 или на горячую линию УФНС России по Республике Башкортостан (347) 215-10-70 (доб.55-55).